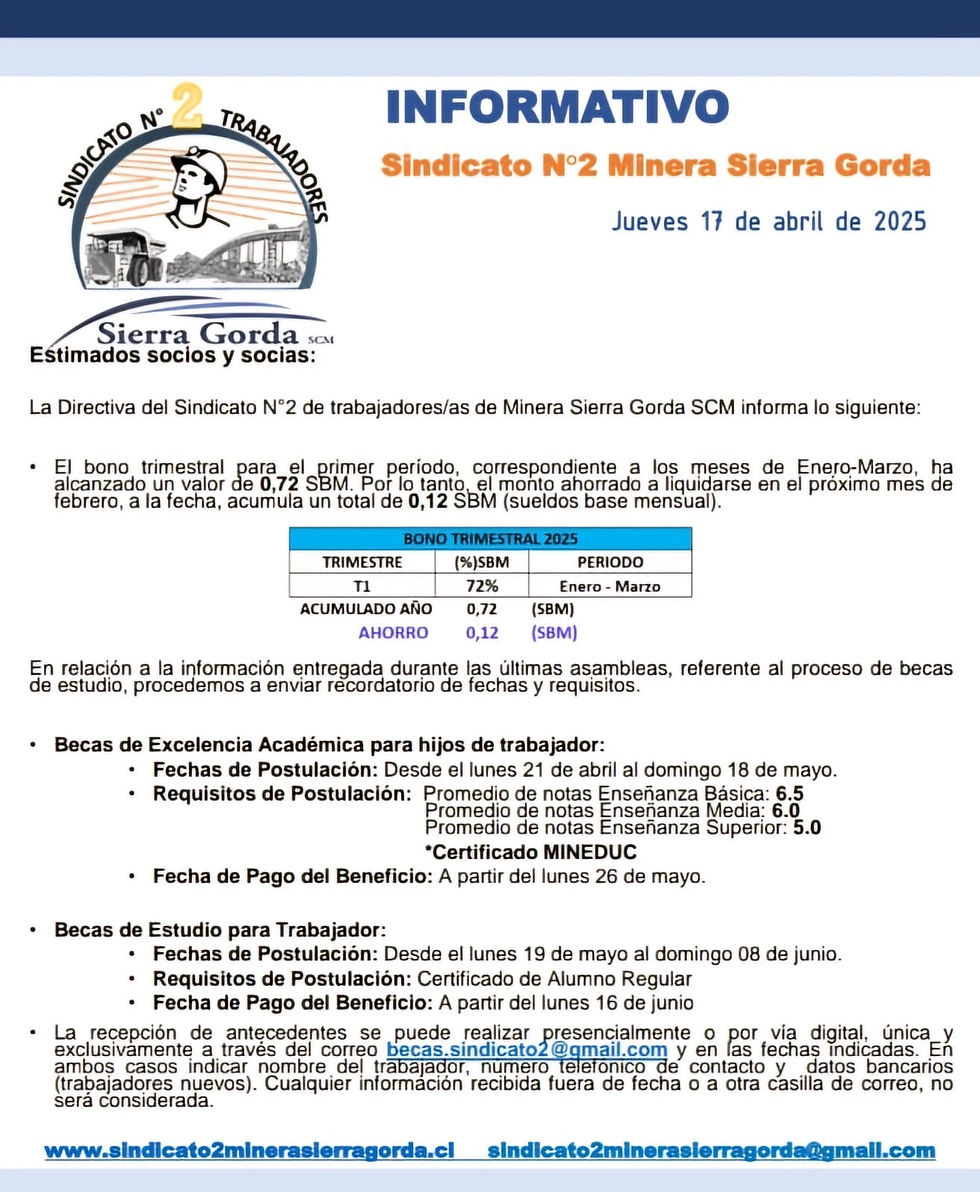

Royalty: Director ejecutivo de Plusmining aborda su impacto sobre la inversión en Chile

- Minería Chilena

- 13 dic 2022

- 2 Min. de lectura

Juan Carlos Guajardo asegura que el Senado ha sido «más racional» y la actual propuesta del Gobierno sí recoge las incertidumbres de la industria minera.

A través de una conferencia vía Zoom, el director ejecutivo de Plusmining, Juan Carlos Guajardo, abordó el impacto del Royalty minero en la competitividad de Chile para atraer inversión.

y Reforma Tributaria avanza en Comisión de Hacienda

Copper 2022: Tecnología en la industria y Royalty cerraron las charlas del evento minero

Guajardo explicó la evolución del proyecto de Ley, que actualmente se discute en el Congreso, planteando que «en un principio, y según las exigencias de la Cámara de Diputadas y Diputados, la propuesta de la tasa de impuesto resultaba impensable, pues “con tasas cercanas al 80%, era matar a la industria minera”.

El experto agregó que el Senado ha sido más racional, “ya que partió con una propuesta de tasa del 1% a productores pequeños, de menos de 200 mil toneladas”, lo que ha ido evolucionando con los meses, según detalló Guajardo. “Se fueron introduciendo cambios importantes, principalmente en la estructura. El Gobierno accedió a bajar el ad valorem, pero no a renunciar a él”, agregó.

“Ciertamente -comentó Guajardo- ha habido satisfacción, ya que la tendencia es a recoger varias incertidumbres de la industria minera, pero queda un último elemento por resolver, que es la tasa total, es decir, la carga tributaria definitiva”.

El experto explicó que, en el caso del componente de rentabilidad, se pasó de tasas efectivas crecientes en función del precio del cobre, a tasas efectivas crecientes en función del Margen de Explotación Minera (MOM), como es actualmente.

Guajardo también sostuvo que “otros de los aspectos importantes que se deben tomar en consideración son los fracasos en cuanto al destino de los dineros recaudados en base a los impuestos». Señaló que, en años anteriores, “cuando se intentó usar este fondo para investigación y desarrollo, lamentablemente no funcionó, no sabemos dónde están esas platas, hay que tener cuidado con establecer montos específicos, debe existir un control para q no ocurra lo anterior”.

Ad-valorem y tasa efectiva de impuestos

“Actualmente, -explicó Guajardo- el tipo ad valorem se fija en el 1% y solo se aplica si la empresa tiene beneficios de explotación positivos”.

El director ejecutivo de Plusmining compartió la siguiente tabla sobre el MOM:

Guajardo indicó que, “en contra de la propuesta inicial, la depreciación es ahora deducible. Además, ambos componentes reducen la base para el cálculo del impuesto de sociedades”.

El profesional aseguró que esta propuesta es más sencilla, pues “suaviza el efecto negativo de un tipo ad valorem sobre las empresas con menor grado de mineral, y para el componente de rentabilidad, la depreciación es ahora deducible”.

De acuerdo a los cálculos de Plusmining, con la última propuesta de Royalty la tasa efectiva promedio de Chile sube desde 38,4% actuales a 48,4% al aplicar el Royalty.

“Por otra parte -explica Guajardo- el Ministerio de Hacienda indica que la tasa efectiva promedio pasa de un actual de 33,4% a 39,8% al aplicar el nuevo Royalty. La diferencia entre ambos valores proviene de discrepancias en la metodología de cálculo. Es decir, la industria estima una tasa promedio de las tasas anuales, durante el ciclo de vida del proyecto. Mientras que el Ministerio calcula una tasa promedio descontando los flujos, lo cual da más importancia a ,los primeros años del proyecto”.

Comments